I Fattori che Hanno Condizionato i Mercati Globali nel 2024

Introduzione

Il 2024 è stato un anno di trasformazioni profonde per i mercati finanziari globali, caratterizzato da un intreccio complesso di rischi economici, geopolitici e di mercato. Questi fattori hanno messo alla prova la resilienza di investitori, istituzioni e policymaker, ridefinendo le priorità e le strategie necessarie per navigare in un contesto incerto. Questo articolo analizza i principali elementi che hanno plasmato il 2024, offrendo uno strumento pratico per trader, investitori e professionisti. Comprendere tali dinamiche non è solo utile, ma essenziale per sviluppare strategie di investimento più disciplinate, sostenibili e in grado di affrontare le sfide future.

L’Impatto della Politica Economica e Monetaria

Nel 2024, le politiche economiche e monetarie hanno avuto un’influenza determinante sui mercati finanziari globali, rappresentando una delle principali fonti di volatilità. Le decisioni delle principali banche centrali, come la Federal Reserve (Fed) e la Banca Centrale Europea (BCE), hanno risposto a dinamiche di inflazione e crescita economica, ridefinendo il contesto globale.

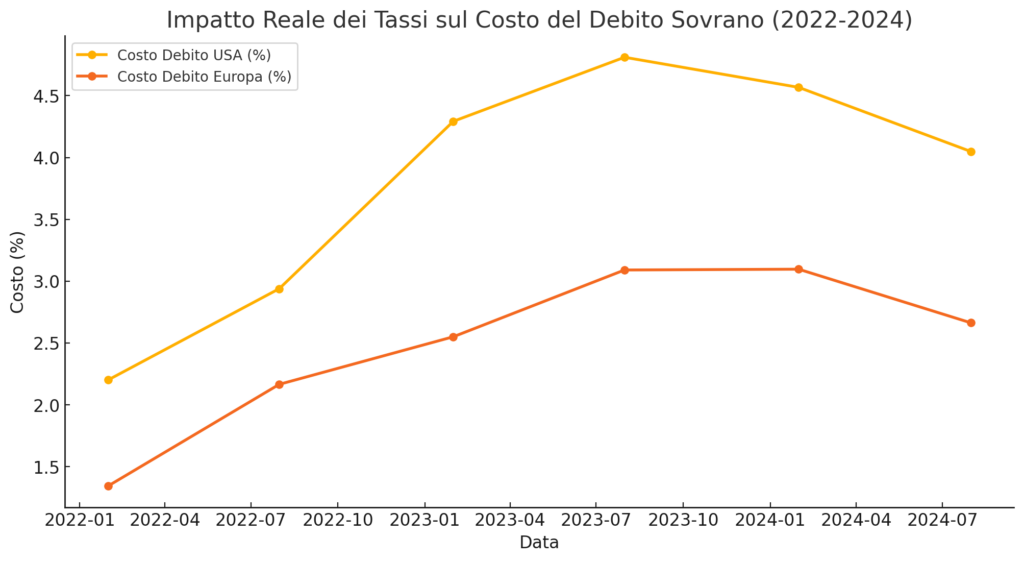

Le politiche della Fed e della BCE hanno avuto un forte effetto domino sui mercati emergenti, esacerbando i flussi di capitali volatili e creando incertezze sul costo del capitale. La transizione della Fed da un regime restrittivo a uno più accomodante ha confuso il mercato, creando disallineamenti nelle aspettative economiche. In Europa, l’aumento dei tassi, resosi necessario per combattere l’inflazione post-pandemica e la crisi energetica, ha amplificato i costi di rifinanziamento del debito, soprattutto per i paesi ad alto rapporto debito/PIL come Italia e Grecia.

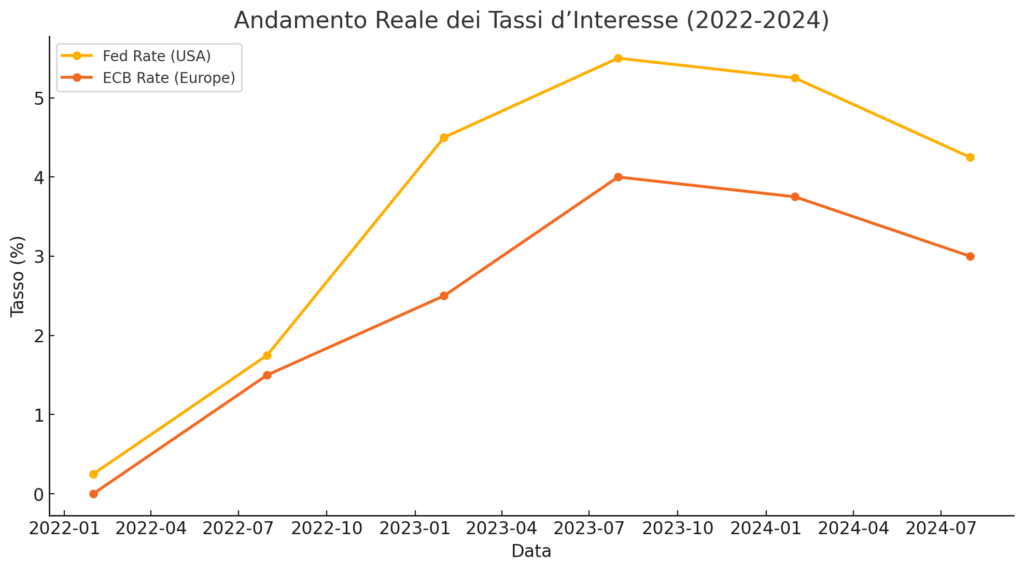

La Fed, dopo aver aumentato i tassi dallo 0,25% nel 2022 a un massimo del 5,50% nel 2023, ha adottato un approccio più moderato nel 2024, con tassi ridotti tra il 4,25% e il 4,50% entro la fine dell’anno. Questo ha moderato l’inflazione (scesa al 2,7% a novembre 2024) ma ha alimentato timori di un possibile rallentamento economico. Analogamente, la BCE, che aveva portato i tassi al 5% nel 2023, ha avviato una riduzione verso il 3%, bilanciando la necessità di sostenere la crescita economica con l’obiettivo di stabilità finanziaria.

Le politiche monetarie hanno avuto un impatto significativo anche sui mercati obbligazionari, con l’aumento dei rendimenti dei titoli sovrani come i Treasury statunitensi (4,6% a settembre 2023) e i Bund tedeschi, che hanno incrementato il costo del servizio del debito. Parallelamente, i settori più esposti al costo del capitale, come la tecnologia, hanno sofferto, mentre altri, come energia e utilities, hanno beneficiato di tassi più bassi.

La combinazione di politiche monetarie restrittive e crisi geopolitiche ha sottolineato l’importanza di una gestione equilibrata e di strategie di diversificazione, in un contesto caratterizzato da instabilità e volatilità.

L’Inflazione Persistente

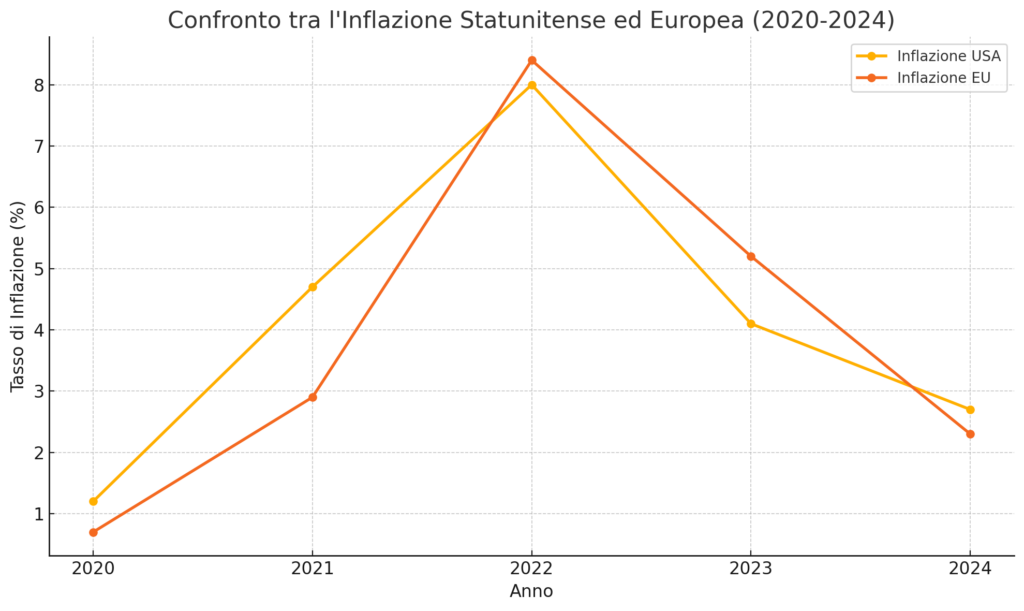

L’inflazione persistente è stata uno dei principali elementi di destabilizzazione dei mercati finanziari nel 2024. Nonostante un generale rallentamento rispetto ai picchi del 2022 e 2023, il tasso d’inflazione globale ha continuato a esercitare pressioni significative sulle economie avanzate e sui mercati emergenti, alimentando incertezza e volatilità.

Le cause principali dell’inflazione sono state pressioni salariali, una domanda resiliente e l’impatto della transizione energetica. La carenza di manodopera in settori chiave, soprattutto negli Stati Uniti, ha spinto al rialzo i salari, aumentando i costi di produzione e alimentando una spirale inflazionistica. Inoltre, la domanda dei consumatori è rimasta forte grazie a politiche fiscali espansive e ai risparmi accumulati durante la pandemia, contribuendo al rialzo dei prezzi.

L’inflazione complessiva negli Stati Uniti, misurata attraverso l’indice dei prezzi al consumo (CPI), si è attestata al 2,7% a novembre 2024. Tuttavia, l’inflazione di fondo, esclusi energia e cibo, è rimasta sopra il 4% per tutto l’anno, evidenziando pressioni strutturali difficili da contrastare. Questo ha avuto un impatto diretto sui rendimenti obbligazionari, con i Treasury decennali oscillanti intorno al 4%, aumentando i costi di finanziamento per governi e aziende e riducendo la domanda per asset a rischio, come le azioni tecnologiche.

In Europa, l’inflazione ha mantenuto un tasso medio annuo del 5,2%, spinta dalla dipendenza energetica e dagli effetti della crisi ucraina. Nonostante la graduale riduzione dei tassi da parte della BCE nel 2024, le aspettative inflazionistiche sono rimaste elevate, influenzando negativamente le decisioni degli investitori.

L’inflazione persistente nel 2024 ha penalizzato soprattutto i titoli growth, sensibili alle variazioni dei tassi di interesse. Il settore tecnologico ha registrato perdite significative, con un calo medio del 12% nei primi nove mesi dell’anno, secondo la Deutsche Bank. Questo scenario riflette l’importanza di strategie disciplinate e diversificate per affrontare le sfide poste da un contesto economico ancora incerto.

L’Economia Statunitense e la “Bolla dell’Eccezionalismo”

Nel 2024, l’economia statunitense ha dominato la scena globale, alimentando un senso di eccezionalismo legato a una crescita sorprendente e alla performance senza precedenti dei mercati finanziari. Tuttavia, ciò che sembrava forza si è rivelato presto fonte di instabilità, dando vita a una “bolla” caratterizzata da iper-valutazioni di mercato e da una dipendenza crescente da stimoli fiscali e debito pubblico.

L’indice S&P 500 ha registrato 52 chiusure record nel corso dell’anno, un livello non osservato dai tempi della bolla dot-com. Questo risultato è stato trainato soprattutto dal settore tecnologico, con aziende come NVIDIA, Apple e Microsoft che hanno raggiunto massimi storici, spinti dall’entusiasmo per le innovazioni legate all’intelligenza artificiale (AI). Le valutazioni di mercato hanno spesso superato i fondamentali, con rapporti prezzo/utili (P/E) che hanno toccato livelli considerati insostenibili. Il valore di mercato delle aziende focalizzate sull’AI ha superato i 2 trilioni di dollari, evidenziando una crescita del 45% rispetto all’anno precedente (fonte: Bloomberg). Tuttavia, molti analisti hanno messo in guardia contro una potenziale disillusione simile al crollo della bolla dot-com, aggravata dalla competizione internazionale.

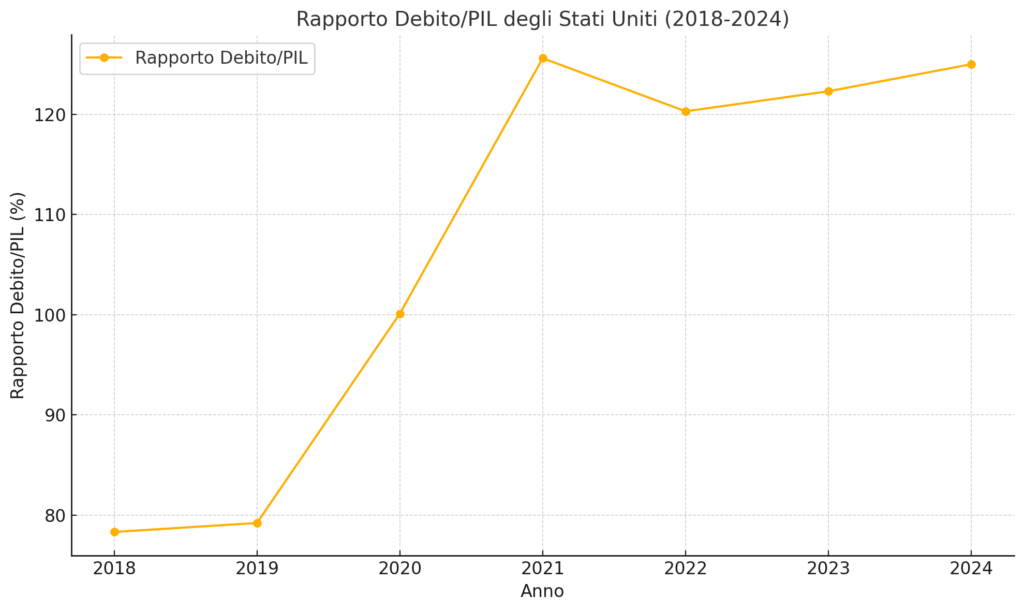

Sul fronte macroeconomico, il rapporto debito/PIL ha raggiunto il 120%, un valore critico secondo il Congressional Budget Office (CBO) e il Fondo Monetario Internazionale (FMI). Questo aumento è stato spinto dalla necessità di sostenere la crescita economica interna tramite politiche fiscali espansive. Sebbene queste misure abbiano stimolato la domanda e mantenuto alta l’occupazione, hanno anche incrementato la vulnerabilità strutturale dell’economia, con i rendimenti dei Treasury decennali che si sono attestati intorno al 3,9%. La pressione sul debito ha alimentato preoccupazioni sulla sostenibilità a lungo termine delle finanze pubbliche.

Parallelamente, i flussi di capitale verso gli Stati Uniti, inizialmente robusti, hanno iniziato a rallentare nella seconda metà del 2024, riflettendo una crescente redistribuzione degli investimenti globali verso mercati emergenti e asset più diversificati. Il World Economic Forum ha evidenziato come questo spostamento di capitali rifletta la percezione di un rischio crescente legato a valutazioni eccessive nei mercati statunitensi.

La cosiddetta “bolla dell’eccezionalismo” evidenzia i pericoli di un eccesso di ottimismo nel mercato: un’economia dipendente da stimoli fiscali, settori tecnologici sovrastimati e rischi geopolitici sottovalutati rappresentano una combinazione potenzialmente destabilizzante. Per mantenere la propria posizione dominante, gli Stati Uniti dovranno bilanciare il debito pubblico, moderare le valutazioni di mercato e favorire l’innovazione tecnologica senza cadere nella speculazione.

Geopolitica e Rischi Globali

Nel 2024, la geopolitica ha avuto un ruolo cruciale nel plasmare i mercati finanziari globali, amplificando la volatilità e influenzando flussi di capitale e fiducia degli investitori. Le tensioni internazionali, dai conflitti regionali alle sfide diplomatiche, hanno avuto impatti significativi, soprattutto sulle economie avanzate e sui mercati emergenti.

La guerra in Ucraina, già epicentro di instabilità geopolitica, ha continuato a sconvolgere l’Europa orientale, incidendo sui mercati energetici e sul commercio. La dipendenza dell’Eurozona dal gas russo ha costretto l’Unione Europea a diversificare le proprie forniture, con un incremento del 35% delle importazioni di GNL dagli Stati Uniti rispetto al 2023 (fonte: BloombergNEF). Sebbene questa transizione abbia rafforzato la sicurezza energetica europea, ha generato costi elevati, alimentando ulteriormente le pressioni inflazionistiche. Parallelamente, il conflitto tra Iran e Israele ha destabilizzato i mercati petroliferi, facendo salire il prezzo del Brent a 92 dollari al barile a novembre 2024. Questo aumento ha favorito i paesi esportatori di energia, come l’Arabia Saudita, mentre ha penalizzato nazioni importatrici come India e Turchia, già alle prese con un’inflazione crescente.

I mercati emergenti hanno mostrato una resilienza eterogenea di fronte a queste sfide. In America Latina, il Brasile ha beneficiato della crescente domanda globale di materie prime agricole, sostenendo il suo surplus commerciale. Al contrario, l’Argentina ha subito gli effetti di volatilità valutaria e difficoltà di accesso ai finanziamenti. In Asia, paesi come Vietnam e Indonesia hanno attratto investimenti grazie alla loro stabilità relativa e alla crescente importanza nelle catene di approvvigionamento globali, mentre la Cina ha cercato di compensare il rallentamento delle esportazioni verso gli Stati Uniti puntando su politiche fiscali espansive e integrazione regionale.

Questa incertezza ha spinto molti investitori verso asset rifugio, come il [symbol:GLD.US|label:Gold], che ha registrato un aumento del 9% nel 2024, raggiungendo i massimi dal 2020. Il dollaro statunitense ha mantenuto il suo status di valuta di riserva globale, ma i flussi di capitale verso i mercati emergenti, soprattutto nei settori delle energie rinnovabili e della tecnologia, sono rimasti stabili. Secondo Bloomberg, gli investimenti in infrastrutture in Africa e Asia sono aumentati del 18% rispetto all’anno precedente, evidenziando un interesse crescente per opportunità sostenibili in regioni ad alto potenziale di crescita.

L’Intelligenza Artificiale e il Fabbisogno Energetico

Nel 2024, l’intelligenza artificiale (AI) ha continuato a spingere i confini dell’innovazione tecnologica, Nel 2024, l’intelligenza artificiale (AI) ha continuato a spingere i confini dell’innovazione tecnologica, trasformando settori chiave come sanità, finanza e industria. Tuttavia, questo progresso ha comportato un costo significativo in termini di sostenibilità energetica e ambientale, diventando uno dei fattori più rilevanti nel rimodellare i mercati globali. L’addestramento di modelli avanzati di AI, come le reti neurali profonde, richiede enormi quantità di energia, con emissioni di CO₂ paragonabili a quelle di cinque automobili durante l’intero ciclo di vita (Fonte: MIT). Questa crescente domanda ha posto una pressione considerevole sulle infrastrutture tecnologiche e sui data center, che rappresentano circa l’1% del consumo globale di elettricità (Fonte: IEA).

Il mercato ha risposto con una spinta verso soluzioni più efficienti. Algoritmi di machine learning, ad esempio, stanno ottimizzando i sistemi di raffreddamento nei data center, permettendo riduzioni del consumo energetico fino al 40% (es. Google). Allo stesso tempo, aziende come NVIDIA, leader nei semiconduttori, hanno visto un aumento significativo delle valutazioni, guidato dalla crescente domanda di processori per applicazioni AI. Tuttavia, l’aumento dei costi dei semiconduttori e delle materie prime ha influito sull’intero settore tecnologico, alimentando pressioni inflazionistiche.

La sostenibilità è diventata un parametro chiave per gli investitori, spingendo molte aziende a integrare tecnologie green per migliorare l’efficienza operativa. Secondo Bloomberg, le imprese che hanno adottato fonti rinnovabili hanno ricevuto valutazioni di mercato superiori, evidenziando un crescente interesse verso i criteri ESG (Environmental, Social, and Governance). Parallelamente, le utility tradizionali hanno affrontato maggiori pressioni normative, soprattutto in Europa, dove il Green Deal Europeo ha imposto standard più severi per le emissioni.

Guardando al futuro, il successo dell’AI dipenderà dalla capacità di bilanciare l’innovazione tecnologica con la protezione ambientale. Infrastrutture verdi, batterie a basso impatto e progressi nel calcolo quantistico rappresentano soluzioni promettenti per mitigare l’impatto energetico. La sfida consiste nell’adottare un approccio integrato che consenta di sfruttare il potenziale dell’AI senza compromettere gli obiettivi di sostenibilità.

Analisi dei principali Indici con QUANTASTE: l’App Innovativa al Servizio degli Investitori

Il 2024 è stato un anno di trasformazioni epocali per i mercati finanziari globali, plasmato da un complesso intreccio di sfide economiche, geopolitiche e tecnologiche che hanno profondamente ridefinito il panorama degli investimenti. In un contesto di volatilità e incertezza, l’integrazione tra un approccio quantitativo/statistico e una solida comprensione macroeconomica è diventata una risorsa imprescindibile per trader, investitori e professionisti del settore. Questo approccio permette non solo di analizzare le dinamiche sottostanti, ma anche di ottenere un vantaggio competitivo in termini di previsione, gestione del rischio e ottimizzazione delle strategie di investimento.

Grazie all’applicazione Quantaste, che tu sia un investitore esperto o un principiante, potrai visionare in pochi minuti l’andamento dei mercati di riferimento in maniera semplice e precisa.

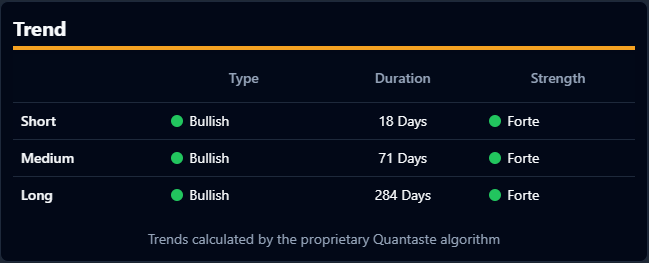

S&P500

Come detto in precedenza, l'[symbol:GSPC.INDX|label:SP500] ha mostrato una crescita notevole, raggiungendo nuovi massimi grazie a politiche economiche favorevoli, tagli dei tassi d’interesse e alla forte performance delle aziende tecnologiche.

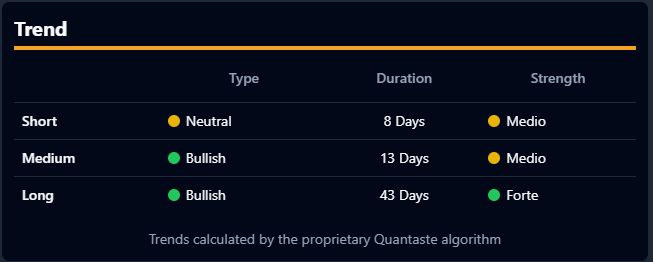

I trend dei diversi timeframe in forte rialzo, la stagionalità storicamente positiva verso la fine dell’anno, unita all’analisi tecnica che conferma la forza dell’idice, fanno si che Quantaste assegni all’S&P500 un punteggio Smart Quant di 82/100 con una denominazione di Strong Buy.

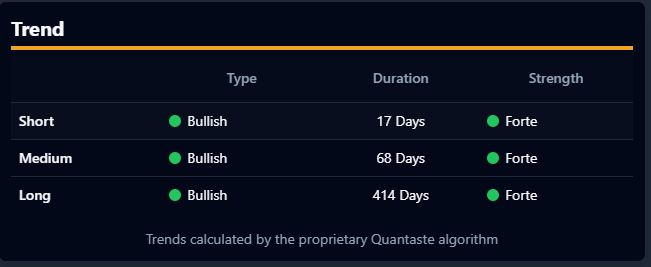

NASDAQ

Il superamento dei 20.000 punti per il [symbol:IXIC.INDX|label:Nasdaq] è stato un momento cruciale, indicando la rottura di una resistenza storica. Indicatori tecnici hanno confermato la forte domanda per i titoli tecnologici, mentre i volumi elevati durante gli annunci di utili hanno riflesso un crescente interesse degli investitori.

La stagionalità a Gennaio ha visto un avvio positivo grazie all’effetto “rientro” degli investitori, mentre i mesi estivi hanno registrato una crescita moderata con bassa volatilità. Settembre ha portato una correzione, seguita dal classico rally di fine anno che ha spinto il Nasdaq verso nuovi massimi. La stagionalità ha offerto opportunità tattiche per chi ha saputo leggere i cicli del mercato.

Con un punteggio Smart Quant di 78/100, Quantaste conferma la visione positiva del mercato sul Nasdaq.

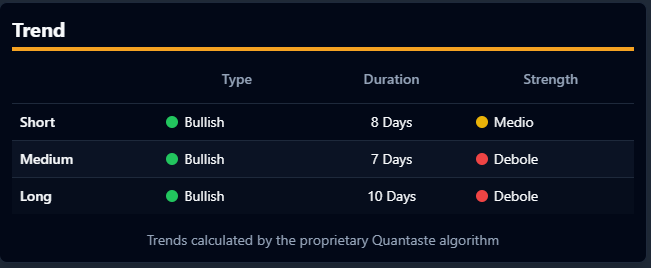

EuroStoxx 50

Dal punto di vista tecnico, l’[symbol:SX5E.INDX|label:EuroStoxx50] ha registrato una crescita moderata nella prima metà del 2024, spinta da settori come tecnologia e beni di consumo ciclici. La stagionalità di gennaio e febbraio hanno rispettato la tendenza al rialzo, ma marzo ha segnato una battuta d’arresto, in linea con l’andamento ciclico degli anni precedenti. Aprile e maggio, tradizionalmente forti, sono stati influenzati da incertezze geopolitiche, mentre il periodo di fine anno segue la tendenza al rialzo. Guardando ai trend, seppur rialzisti, sono però caratterizzati da una debolezza dovuta ai riflettori puntati sull’inflazione.

Quantaste assegna all’Europa un punteggio Smart Quant di 80/100, ma con un focus alle dinamiche economico/monetarie che potrebbero compromettere questo punteggio.

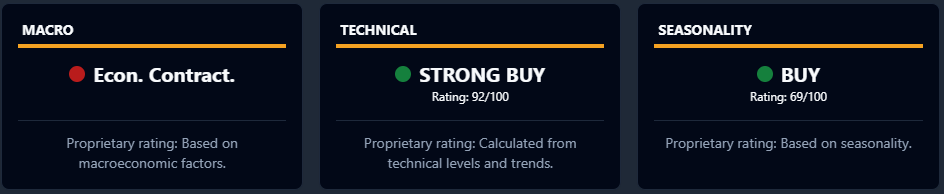

Cina

Il mercato della Cina, rappresentata dal [symbol:CSI300.INDX|label:CSI300] (indice che rappresenta le 300 maggiori aziende quotate nelle borse cinesi di Shanghai e Shenzhen), ha mostrato una volatilità significativa, oscillando in un range tra 3800 e 4200 punti, riflettendo le preoccupazioni legate al rallentamento economico cinese. Gli indicatori tecnici hanno segnalato più volte condizioni di ipervenduto nei mesi di febbraio e aprile. Il valore attualmente si trova nella parte bassa delle bande di attenzione, con la possibilità di un rimbalzo nel prossimo periodo

La stagionalità dell’indice, storicamente rialzista, è stata annullata con un inizio debole attribuibile a una crescita economica deludente e a politiche di contenimento dell’indebitamento. La stagionalità si è manifestata solo parzialmente, con recuperi visibili a febbraio, ma senza aver mantenuto il trend nel resto dell’anno, che attualmente gode di un segnale rialzista sul lungo termine da metà novembre.

Il punteggio Smart Quant di 85/100 indica una probabilità rialzista dell’indice, purchè non vi siano variazioni in ambito delle politiche economiche all’interno del paese.

Conclusione

Il 2024 è stato un anno cruciale per i mercati finanziari globali, segnato da trasformazioni economiche profonde, rischi geopolitici e innovazioni tecnologiche che hanno ridefinito il panorama economico. Gli eventi analizzati evidenziano l’importanza di strategie di investimento flessibili, diversificate e orientate al lungo termine per affrontare un contesto sempre più complesso e incerto.

Guardando al 2025, sarà essenziale monitorare l’evoluzione delle politiche monetarie, la risposta delle economie emergenti e la gestione delle sfide energetiche e climatiche. La resilienza degli investitori e l’adozione di soluzioni innovative saranno fondamentali per capitalizzare le opportunità offerte dai mercati globali, senza trascurare l’importanza della sostenibilità come pilastro delle strategie future.

Per investitori, professionisti e policymaker, il messaggio è chiaro: rimanere informati, adattarsi rapidamente ai cambiamenti e adottare un approccio analitico e disciplinato sono le chiavi per prosperare in un mondo in costante trasformazione. Lezioni apprese dal 2024 possono offrire un vantaggio competitivo a chi saprà anticipare i trend e mitigare i rischi.

{kind=link}

{kind=link}

{kind=link}