Risultati Tesla Q3 2024: il titolo torna a salire?

Tesla ha recentemente annunciato previsioni di crescita delle vendite del 20%-30% per il prossimo anno, superando le aspettative degli investitori. Durante una conference call, il CEO Elon Musk ha rassicurato i mercati, dichiarando che l’azienda sta migliorando l’efficienza del suo core business di veicoli elettrici. Questa notizia ha causato un balzo delle azioni del 12%, portando il prezzo a 242,7$ per azione e aggiungendo circa 80B$ al valore di mercato. Un fattore chiave che ha contribuito a questo successo è stata la riduzione dei costi di produzione, che ha permesso a Tesla di mantenere margini di profitto elevati, segnando il miglior risultato del settore nonostante l’ambiente competitivo. Tuttavia, la recente presentazione del robotaxi non ha impressionato gli investitori.

Risultati finanziari positivi nel terzo trimestre 2024

Nel terzo trimestre del 2024, Tesla ha consolidato la propria posizione di leader nel mercato globale, registrando risultati finanziari significativi e innovazioni tecnologiche. Il fatturato complessivo ha raggiunto i 25,2 miliardi di dollari, segnando un aumento dell’8% YoY. Tra i principali driver di questa crescita figurano l’incremento delle consegne di veicoli, l’ottimizzazione dei costi di produzione e una forte espansione nel settore dell’energia.

Sul fronte delle consegne, Tesla ha registrato un incremento del 6% rispetto al 2023, con oltre 462.000 veicoli consegnati a livello globale. La Model Y ha raggiunto vendite record in Europa, in particolare in Svezia e Svizzera, dove è stato il veicolo più venduto nel mese di settembre. Inoltre, il Cybertruck, con il suo design all’avanguardia e tecnologia innovativa, ha rappresentato una parte significativa delle consegne. L’efficienza produttiva ha beneficiato della riduzione dei costi per materiali e logistica, supportando la strategia di Tesla di rendere i veicoli elettrici più accessibili.

Futuri modelli più economici e crescita nel settore dell’energia sostenibile

Guardando avanti, Tesla prevede di introdurre nuovi modelli di veicoli più economici a partire dal 2025, mantenendo l’impegno di rendere la mobilità elettrica accessibile a un pubblico sempre più ampio. Questi nuovi veicoli sfrutteranno le piattaforme esistenti, garantendo efficienza produttiva e contenimento dei costi. Inoltre, l’azienda sta puntando a migliorare l’autonomia dei veicoli, con l’obiettivo di rendere i costi per miglio inferiori rispetto a quelli dei servizi di ridesharing o dei trasporti pubblici. Tesla è quindi pronta a proseguire la sua espansione sia nel settore automobilistico che in quello energetico, consolidando ulteriormente la sua leadership globale.

Nel settore dell’energia, Tesla ha segnato un impressionante aumento del 52% rispetto all’anno precedente, con ricavi che hanno raggiunto 2,38 miliardi di dollari. Tra i risultati più rilevanti, spicca il record di produzione del Megapack, con la fabbrica di Lathrop che ha sfornato 200 unità in una sola settimana. Anche il lancio del Powerwall 3 ha contribuito in maniera significativa all’aumento delle vendite, rafforzando il ruolo di Tesla come leader nello stoccaggio di energia sostenibile. Questo successo riflette la crescente domanda di soluzioni per l’energia pulita a livello globale, settore in cui Tesla continua a primeggiare grazie alla sua capacità di innovazione e scalabilità produttiva.

ANALISI TESLA.INC

Analisi Fondamentale: Performance e Rendimento

Guardando i recenti risultati economici di Tesla, possiamo notare come elevati costi di produzione, gestione aziendale e le spese per la ricerca e sviluppo (particolarmente legati alla guida autonoma e alle nuove gigafactory in Texas e Berlino) sono i principali responsabili di Revenue e Net Income altalenanti.

La merce a magazzino è in crescita con un turnover Ratio registrato di 1.47, significa che mediamente il periodo di giacenza a magazzino dei prodotti si attesta tra i 60 e i 65 giorni.

Anche la voce PP&E (Property, plant and equipment) è in crescita per le nuove gigafactory in costruzione.

La liquidità d’altro canto comunque risulta in crescita raggiungendo quota 33,6B$ ad ottobre 2024 contro un debito a lungo termine di “appena” 5,5B$. Questa condizione è dovuta in parte anche dai sussidi statali di cui Tesla sta beneficiando sotto forma di sgravi fiscali. Parliamo di circa 41B$ che saranno gradualmente sottratti fino al 2032. Tali sgravi sono il frutto di un accordo che prevede la costruzione di nuove fabbriche per la produzione di batterie e la costruzione di una rete di ricarica per veicoli elettrici in tutta la nazione. Inoltre gli acquirenti di veicoli elettrici (da oggi al 2033) riceverebbero una somma pari a 7500$ di credito d’imposta.

Quantaste ci indica che i fondamentali di Tesla raggiungono a malapena un punteggio di 26/100 proprio perchè a causa dei bilanci poco stabili e dalla forte dipendenza dagli incentivi statali. Risulta un investimento con un rischio elevato al momento.

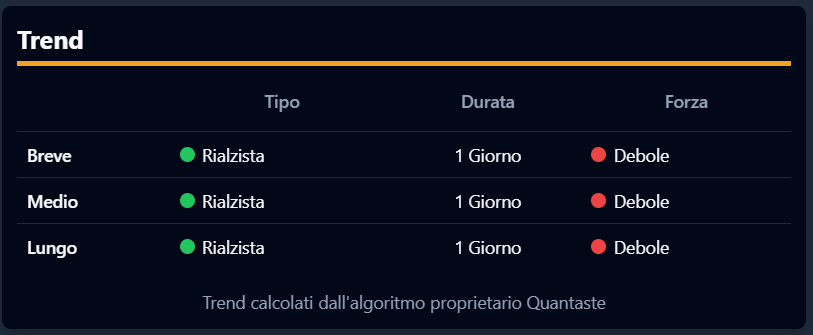

Analisi Tecnica: Trend al ribasso

Elon Musk è una figura carismatica e controversa che influenza profondamente l’andamento delle azioni Tesla. Il suo approccio innovativo, combinato con una presenza forte sui social media, ha spesso fatto oscillare il titolo. Le azioni dell’azienda hanno raggiunto livelli straordinari nel 2021, superando per un breve periodo i 1.200 dollari per azione, un risultato alimentato dalle aspettative di una rapida crescita del settore dei veicoli elettrici. Tuttavia, la stessa volatilità che ha portato a questi picchi ha anche causato altrettanti rapidi ribassi. Musk rimane comunque una figura centrale per Tesla, ma i suoi impegni esterni, come l’acquisizione e la gestione di Twitter, o il recente avvicinamento alla politica con l’appoggio di Trump, hanno sollevato preoccupazioni tra gli investitori. Il tempo e le energie di Musk sono ora divisi tra diverse iniziative, e questo potrebbe limitare la sua capacità di concentrarsi interamente su Tesla.

Il titolo continua a muoversi in maniera nervosa tra i 130$ ed i 300$ da parecchi mesi. A causa di questa volatilità, il Beta è arrivato a raggiungere i 2,3 punti (5Y monthly).

Il titolo potrebbe giovare di una ventata di positività dopo questi risultati trimestrali, ma se guardiamo il grafico da più lontano, notiamo che il prezzo, prima di tornare al ribasso, raggiunge picchi sempre più bassi rispetto ai picchi precedenti (dai massimi raggiunti a novembre 2021).

Nonostante questo, la recente risalita del titolo ha cambiato le carte in tavola nel breve termine

Quantaste, a livello Tecnico, segnala Tesla come BUY con un punteggio di 62/100

Il Trend ci racconta una storia che non si discosta da quello che abbiamo visto in precedenza poichè l’applicazione conferma una posizione rialzista, ma con una forza che rimane debole.

La recente risalita delle azioni ha influito anche sui nostri modelli previsionali, dove il prezzo ha toccato la parte superiore delle Bande, aprendo le possibilità di Proiezione del Prezzo che oggi consentono uno spazio di movimento del prezzo molto ampio rispetto ai movimenti ristretti basati sulle ultime settimane.

Analisi della Stagionalità: Previsioni di Produzione, Domanda e l’ascesa di BYD

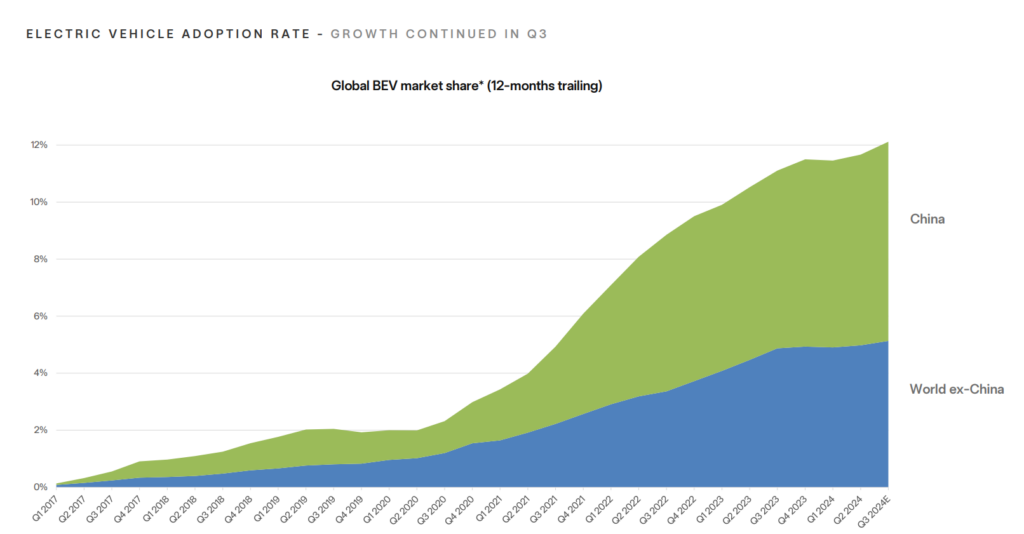

Tradizionalmente, Tesla osserva una stagionalità nelle sue vendite con una domanda più forte verso la fine dell’anno, spinta dalle promozioni e dal desiderio di acquisire i nuovi modelli. Nel 2024, si prevede che Tesla seguirà questo pattern, anche se con variabilità dovuta all’incertezza economica. L’introduzione del Cybertruck, un nuovo veicolo che ha suscitato grande interesse, potrebbe generare un picco di ordini e amplificare la stagionalità delle vendite del Q4. Tuttavia, le limitazioni produttive potrebbero causare ritardi nelle consegne, riducendo l’impatto immediato sui ricavi annuali. Nonostante queste sfide, Musk prevede una crescita nella domanda complessiva per il 2024, in quanto i consumatori continuano a privilegiare i veicoli elettrici e le opzioni di guida autonoma rispetto ai veicoli a combustione interna, soprattutto in mercati maturi come Stati Uniti, Europa e Cina.

Nel corso dei primi nove mesi del 2024, Tesla ha consegnato 1,29 milioni di veicoli, avvicinandosi al record dell’anno precedente. Gli incentivi e le opzioni di finanziamento hanno giocato un ruolo chiave nell’incremento della domanda, senza intaccare i margini di profitto come inizialmente temuto. Con l’espansione della sua gamma di veicoli e l’introduzione di nuovi modelli più economici (Gli investitori la chiamano Model 2) previsti per il 2025, Tesla mira a consolidare la sua leadership nel settore. Nel terzo trimestre, l’azienda ha registrato un fatturato di 25,18B$, poco al di sotto delle previsioni, ma ha segnato il suo secondo trimestre più alto per ricavi da crediti regolamentari. Nel grafico notiamo comunque che attualmente il passaggio ai veicoli elettrici rimane con una tendenza al rialzo. Tesla al 15/09/24 ha immatricolato in Cina circa 424 mila unità , in aumento rispetto alle 403mila unità dello stesso periodo del 2023.

Uno dei fattori più significativi che influisce su Tesla oggi è l’emergere della concorrenza cinese nel mercato dei veicoli elettrici. Tra tutte le aziende, BYD è diventata sicuramente il principale rivale di Tesla. Nel 2023, BYD ha superato Tesla come il più grande produttore mondiale di veicoli elettrici, un traguardo impensabile solo pochi anni fa. Mentre Tesla ha dovuto ridurre i prezzi dei suoi veicoli per rimanere competitiva, BYD è riuscita a mantenere una solida base di clienti grazie a una produzione più economica e a un’ampia gamma di modelli. L’industria automobilistica cinese beneficia di numerosi vantaggi strutturali, tra cui il supporto del governo, costi di manodopera più bassi e un mercato interno in forte espansione. Inoltre, la Cina è all’avanguardia nella produzione di batterie per veicoli elettrici, una delle componenti più costose e critiche del veicolo.

BYD, ad esempio, produce le proprie batterie, riducendo ulteriormente i costi e aumentando la sua competitività. Questo ha permesso a BYD di vendere i propri veicoli a un prezzo significativamente inferiore rispetto a Tesla, pur mantenendo margini di profitto più elevati.

Tutti questi aspetti vengono tradotti in un punteggio di Quantaste di 58/100, che rispecchiamo una incertezza generale nel futuro di Tesla

Stime degli Analisti: Proiezioni di Crescita per il 2025

Gli analisti di Wall Street sono in buona parte neutrali sul futuro di Tesla, seppur con previsioni di crescita annua dei ricavi attorno al 20% fino al 2025. Gli investitori vedono Tesla come un player chiave, non solo nel settore automobilistico ma anche in quello energetico, grazie ai suoi prodotti per l’accumulo di energia e le soluzioni solari. Tuttavia, alcuni analisti mettono in guardia sull’elevata valutazione dell’azienda, sottolineando i rischi associati all’espansione e ai costi di sviluppo. Tesla rimane soggetta alla concorrenza crescente, soprattutto da parte di produttori cinesi (come visto in precedenza), i quali stanno guadagnando quote di mercato grazie a prezzi più competitivi.

Nonostante le sfide, Tesla continua a guardare al futuro con ottimismo. L’azienda ha annunciato una serie di nuovi modelli, tra cui il tanto atteso Cybertruck, e un crossover economico da 25.000 dollari, che potrebbe aprire nuove fasce di mercato. Inoltre, Tesla sta espandendo il suo business nel settore delle energie rinnovabili, con una crescente attenzione allo stoccaggio di energia e alla produzione di pannelli solari. Un altro settore su cui Tesla sta puntando è l’intelligenza artificiale. Il progetto del Full Self-Driving (FSD) rappresenta un’area di grande potenziale per l’azienda. Sebbene la tecnologia FSD sia ancora in fase di sviluppo e abbia incontrato alcune difficoltà, Musk ha promesso che Tesla sarà in grado di offrire un sistema di guida completamente autonomo in futuro, aprendo nuove possibilità per il settore automobilistico.

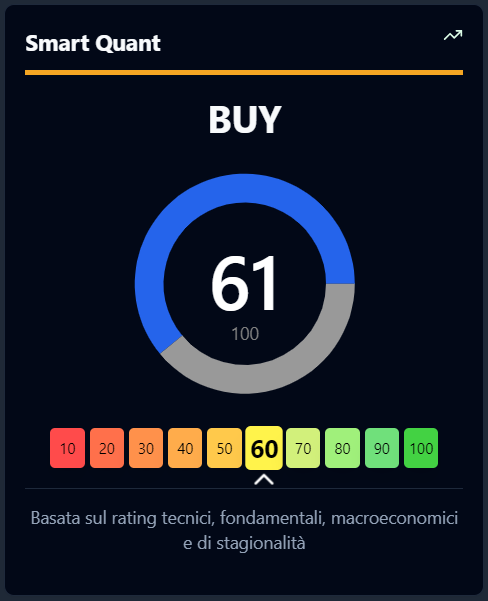

SMART QUANT

Quantaste assegna a Tesla la sufficienza con un punteggio complessivo di 61/100, riassumendo tutte le informazioni contenute in questo articolo grazie allo Smart Quant

Questo strumento ti aiuta a prendere decisioni basate sui dati, evitando che le emozioni influenzino le tue scelte di investimento.

PEERS

Per approfondire, dai una occhiata anche ai principali concorrenti di Tesla

Toyota Motor Corporation

BYD Company Limited

Ford Motor Co

Mercedes-Benz Group AG

Stellantis

{kind=link}

{kind=link}

{kind=link}